Qu’est-ce qu’un conseiller en gestion de patrimoine (CGP)

Organiser ses finances et ses projets de vie n’est pas toujours simple.

Entre fiscalité, placements, immobilier ou encore retraite, il est facile de se perdre dans la complexité des choix à faire.

Le rôle du conseiller en gestion de patrimoine (CGP) est justement d’apporter une vision d’ensemble, adaptée à votre situation et à vos objectifs, pour transformer vos questions financières en décisions claires et cohérentes.

En bref

- Un conseiller en gestion de patrimoine (CGP) aide à organiser, développer et protéger votre argent selon vos objectifs de vie.

- Son approche est globale: fiscalité, épargne, placements, immobilier, retraite, transmission.

- Le service n'est pas réservé aux plus fortunés: l'accompagnement s'adapte au profil et au budget.

- Le suivi s'inscrit dans la durée, avec des ajustements au fil des changements de vie et de lois.

- La rémunération doit être expliquée clairement dès le départ.

Pourquoi faire appel à un Conseiller en Gestion de Patrimoine (CGP)

Bien gérer son patrimoine, ce n'est pas seulement « faire fructifier » son argent.

C'est aligner vos décisions financières avec des projets concrets: achat immobilier, études des enfants, changement de carrière, préparation de la retraite, protection de la famille, cession d'entreprise.

Un conseiller patrimonial met de l'ordre, évite les choix hâtifs et construit un plan cohérent dans le temps.

Ce que fait un conseiller patrimonial, concrètement

Un accompagnement commence par un diagnostic de votre situation (revenus, charges, actifs, dettes, fiscalité, horizon et tolérance au risque).

Ensemble, vous hiérarchisez les priorités, puis le conseiller en gestion de patrimoine propose une stratégie d'allocation: épargne de précaution, enveloppes fiscales adaptées (assurance vie, PEA, PER), placement immobilier et diversification.

Le conseiller patrimonial coordonne ensuite les ouvertures de contrats, les arbitrages et les échanges avec la banque, l'assureur ou le notaire. Dans la durée, des points réguliers permettent d'ajuster la trajectoire aux marchés, aux lois et à l'évolution de votre vie et de vos priorités.

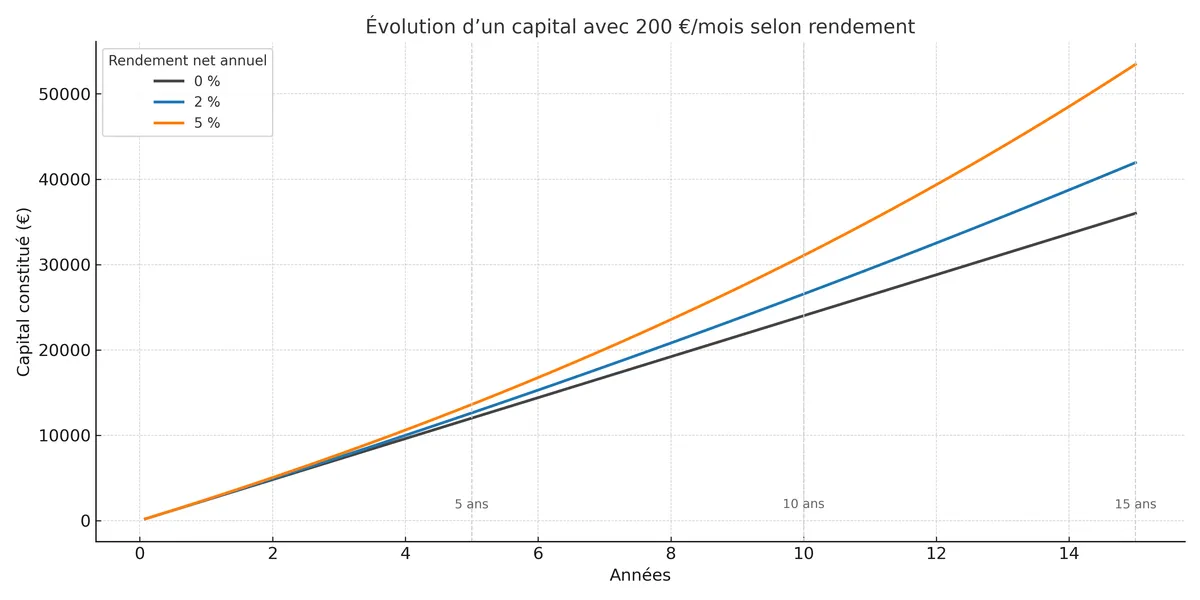

Exemple chiffré simple

Prenons un exemple simple : vous mettez de côté 400 € chaque mois, mais sans plan précis.

Un conseiller pourrait vous suggérer cette répartition plus efficace :

- D'abord, créer une épargne de sécurité (3-6 mois de dépenses)

- 200 € pour votre retraite (PEA ou assurance vie diversifiée)

- 100 € pour un projet à moyen terme comme l'achat immobilier

- 50 € pour optimiser votre fiscalité si nécessaire

Sur 15 ans, juste la partie placée à long terme (les 200 € mensuels) pourrait générer environ 52 000 € avec un rendement annuel de 5%, contre seulement 36 000 € sur un livret peu rémunéré. Ce n'est pas une garantie, mais cela montre l'importance d'une stratégie adaptée sur la durée.

À qui s'adresse un CGP ?

- Un jeune actif qui prépare un premier achat immobilier.

- Un cadre qui souhaite mieux placer une épargne qui dort sur un compte courant.

- Un entrepreneur qui veut optimiser sa rémunération et protéger l'entreprise.

- Un futur retraité qui cherche un revenu complémentaire et à réduire son impôt.

Comment se déroule un premier rendez‑vous ?

Le premier entretien (30 à 60 minutes, en visio-conférence ou en présentiel) sert à cadrer la situation et les priorités, sans engagement.

- Vous échangez sur vos revenus, vos charges, votre épargne, vos projets et votre horizon.

- Des documents comme l’avis d’imposition, des relevés d’épargne ou des contrats existants peuvent être utiles.

- Dans les jours qui suivent, vous recevez une synthèse claire, des pistes d’optimisation et un plan de travail avec étapes et calendrier.

- Vous choisissez ensuite si vous poursuivez: aucune vente imposée.

Combien ça coûte

Le modèle de rémunération est présenté à l'avance et contractualisé.

Le plus souvent, un bilan initial est fixé (de 0 à 300 € selon la complexité). L'accompagnement annuel peut prendre la forme d'un forfait (environ 300 à 1 200 €), ou d'un pourcentage des encours suivis lorsque ce modèle s'applique (environ 0,5 à 1 %).

Les pratiques varient selon le cabinet et la mission. Dans tous les cas, vérifiez:

- Les frais d'entrée et de gestion

- D'éventuelles pénalités de sortie

- La part qui rémunère le conseil par rapport aux produits

Erreurs fréquentes

- Se focaliser uniquement sur la défiscalisation au détriment de la stratégie globale

- Accumuler des produits sans cohérence ni suivi

- Négliger la trésorerie de sécurité et l'assurance de protection

- Reporter les décisions et perdre des années d'effet de capitalisation

Un accompagnement structuré aide à les éviter et à garder le cap dans la durée.

À retenir

Et la réglementation

Les conseillers respectent des obligations d'information et de conformité. Vérifiez les habilitations (conseiller en investissements financiers, assurance, intermédiation en opérations de banque) et l'inscription au registre ORIAS.

Les ressources de l'AMF détaillent la protection des épargnants. Pour vérifier une immatriculation, consultez le registre ORIAS. Pour en savoir plus, voir l'AMF — espace épargnants et Service‑Public.fr.